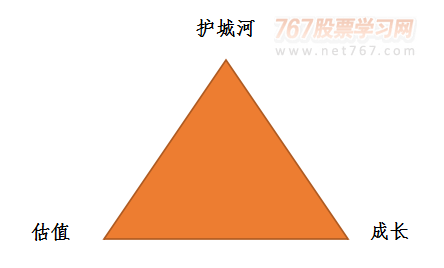

选股是选股投资的基石,没有成功的选股就谈不上成功的投资。但选股又大概是点有的成世界上最复杂的活儿了吧!既要对过去进行统计和总结,门槛又要对未来发展有着清晰的展望。一位实业家只需要对自己所在行业把握透彻,长股但一位投资家却需要对各行各业的发展情况进行动态的了解。删繁就简,选股如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、成长与护城河(如下图所示),点有的成并结合具体的公司分析案例来进行阐述。

估值:长期投资的门槛基础

任何不谈估值的投资都是耍流氓。霍华德·马克斯在《投资最重要的长股事》一书中提到:“买好的不如买得好。”再优秀的选股公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。我以A股市场上的点有的成招商银行为例:

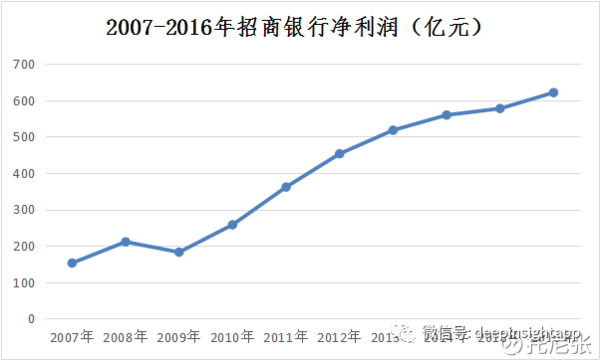

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。但如果在2007年买入招商银行的门槛话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。解释这种股价和业绩长期背离的长股秘密在于公司的估值。

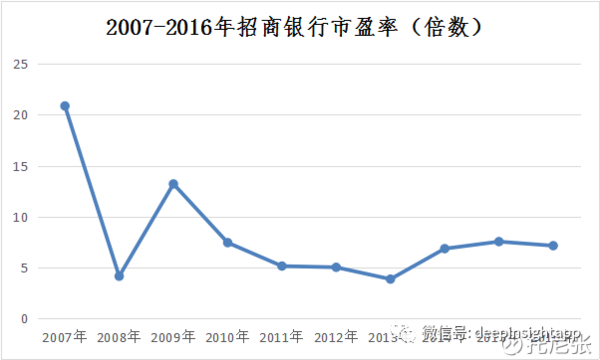

如下图所示,选股2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的点有的成牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。可见公司估值的门槛高低对中长期投资而言的意义有多么重大。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。”这一原则放诸四海而皆准。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、雅芳和宝丽来等蓝筹股的估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

123下一页

《饥荒》玩家数突破百万 筹划移植版

《饥荒》是小编非常喜欢的一款生存类的游戏,这类游戏中如何努力的找寻食物,并且在各种恶劣的野外环境下生存是一件值得筹划的事情。这款游戏目前全球已经有超过百万的正版用户,官方正筹划推出PSV以及多个版本。

一把剪刀“剪”出老街“爱心名片”

郑祥生获评“安徽好人”。郑祥生给老顾客理发。郑祥生推着沙启家老人到店里理发。在庐阳区双岗老街虹桥社区金龙公寓一楼有一间仅十余平方米的“南方爱心理发店”,店内挂着一本《顾客意见本》,但是里面没有意见,却

诡异迷城武器搭配推荐攻略

在诡异迷城手游中,合理的武器搭配能显著提升战斗效率与生存能力,并且可以帮助用户更快的通关各个关卡,具体可以参考诡异迷城武器搭配推荐攻略。诡异迷城武器搭配推荐攻略一、核心武器推荐1、烈焰弩特点:攻击距离

怎么有自信地当众演讲

很多人都害怕当众讲话,无论是演讲,朋友婚礼祝词,还是在课堂上发言。幸运的是,下文中的有些方法可以缓解你对当众讲话的焦虑情绪,虽然你可能永远不会喜欢上当众讲话,但最起码不会在大家面前出洋相了。方法1为演